2024年IVD行业财报数据公开!8家负增长、7家亏损

随着2024年财报季的落幕,体外诊断(IVD)行业的整体表现再次成为市场关注的焦点。根据已发布的16家IVD上市企业业绩快报显示,尽管部分企业在疫情后逐步恢复增长,但行业整体仍面临较大挑战,业绩分化明显。其中,8家企业出现负增长,7家陷入亏损,反映出IVD行业在后疫情时代正经历深刻变革。

复苏与困境并存

从数据来看,2024年IVD行业的复苏之路并不平坦。一方面,部分头部企业通过技术创新和市场拓展实现了逆势增长;另一方面,许多企业因集采政策、价格竞争加剧以及新冠相关业务需求下降而陷入困境。

营收下滑与亏损扩大

安必平:报告期内实现营业收入4.7亿元,同比下降5.33%,归属于母公司所有者的净利润仅为2,203.69万元,同比大幅下降44.99%。扣非净利润更是降至1,370.24万元,降幅高达61.20%。类似的情况也出现在之江生物、亚辉龙等企业中。

之江生物:营业总收入为1.83亿元,同比下降33.15%,归属于母公司所有者的净利润为-1.28亿元,亏损幅度有所收窄,但仍处于亏损状态。

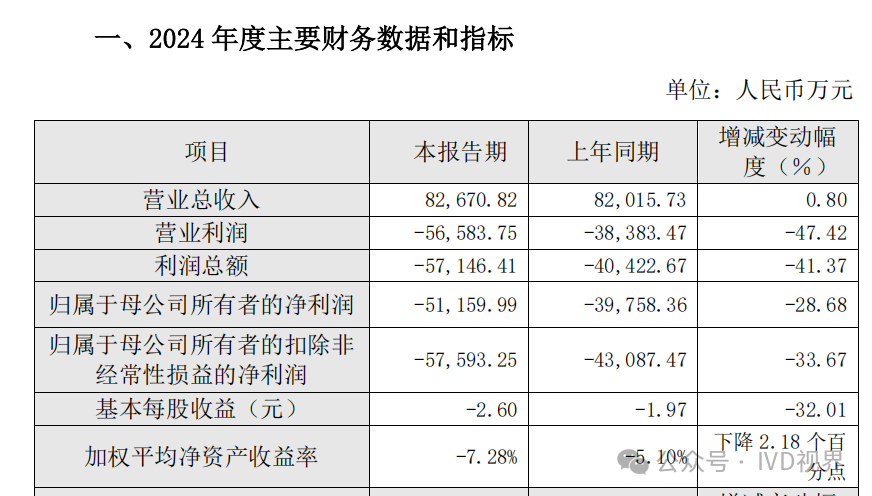

东方生物:东方生物的表现尤为引人注目,尽管其营业总收入同比增长0.80%,达到8.2亿元,但由于成本上升及市场竞争加剧,公司净利润亏损超过5亿元,成为行业中亏损最严重的公司之一。

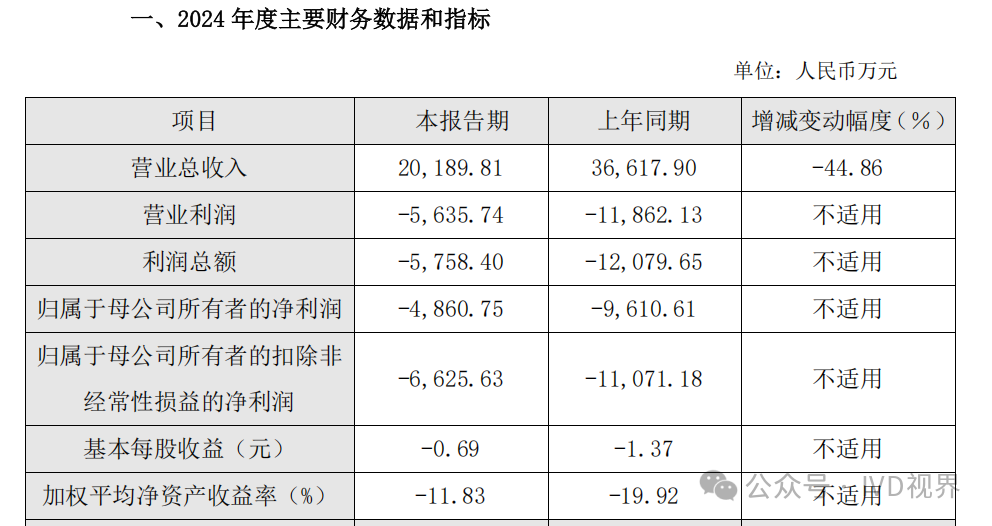

禾信仪器:禾信仪器的业绩同样不容乐观。2024年度,公司实现营业收入2.02亿元,较上年同期下降44.86%,归属于母公司所有者的净利润为-4,860.75万元,扣非净利润为-6,625.63万元。这一数据表明,公司在技术转化和市场开拓方面仍面临较大挑战。

盈利企业的亮点

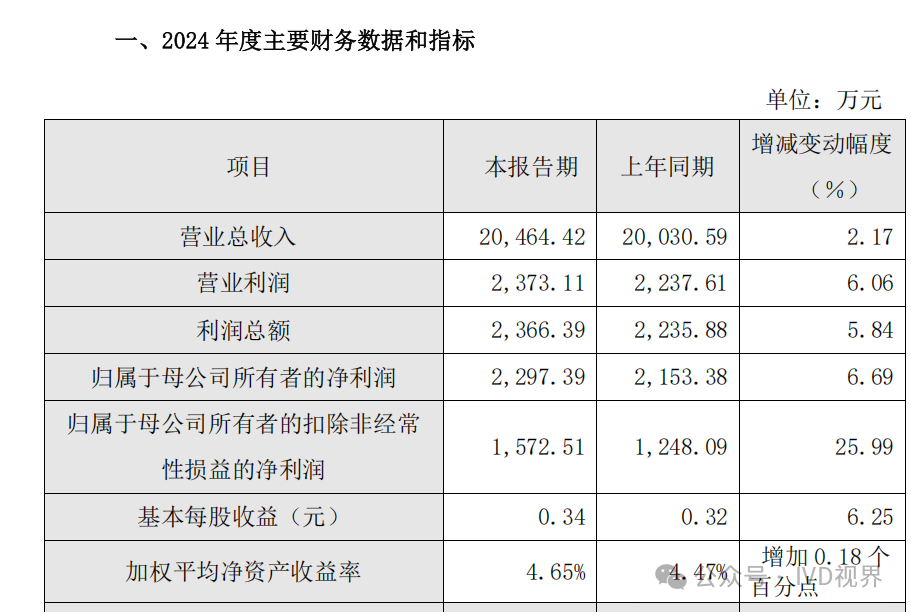

爱威科技:然而,在一片低迷中,也有部分企业展现出强劲的增长势头。例如,爱威科技实现营业收入2.04亿元,同比增长2.17%,归属于母公司所有者的净利润为2,297.39万元,同比增长6.69%。

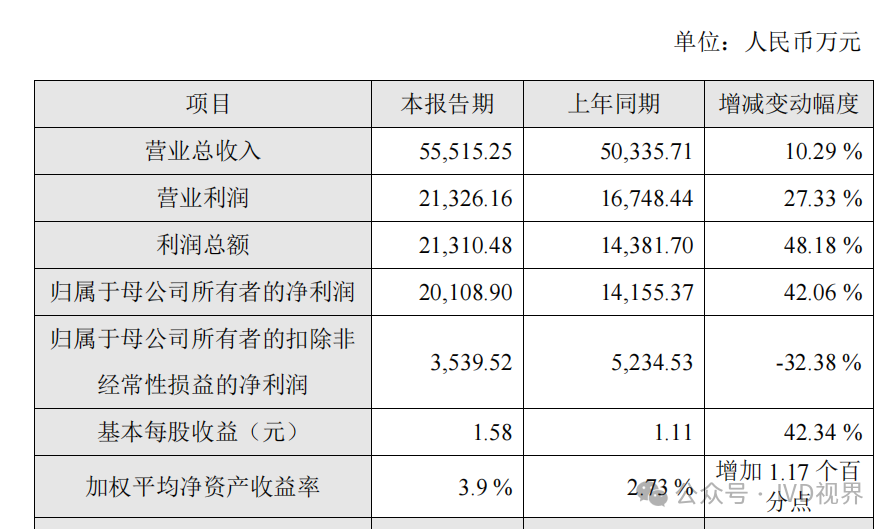

安旭生物:安旭生物则凭借新冠检测产品的持续销售,实现营业收入5.55亿元,同比增长10.29%,净利润达2.01亿元,同比增长42.06%。

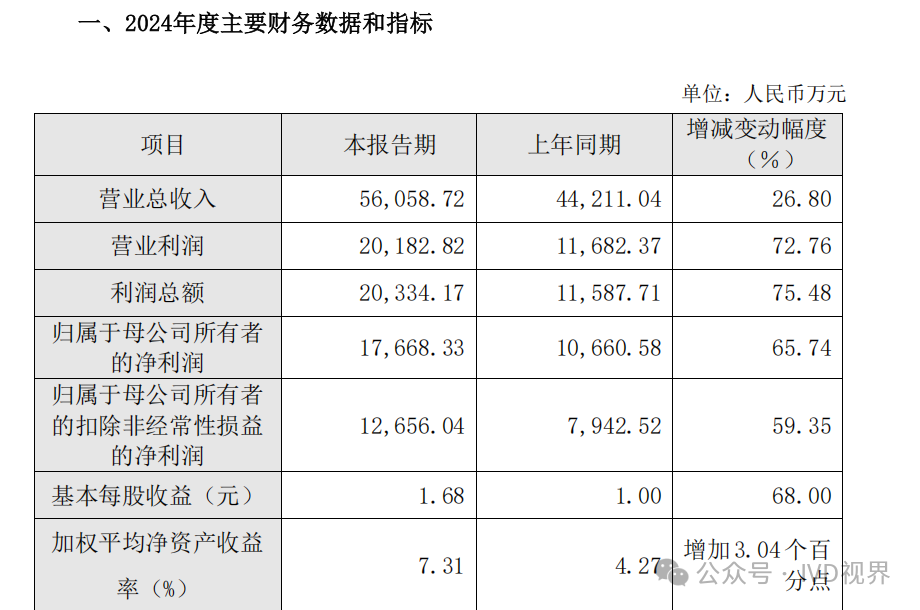

此外,博拓生物、英诺特、奥泰生物等企业同样表现出色。博拓生物营业收入增长26.80%,净润增长65.74%;英诺特营业收入增长29.98%,净利润增长41.24%。这些企业的成功得益于精准把握市场需求变化,并及时调整产品结构。

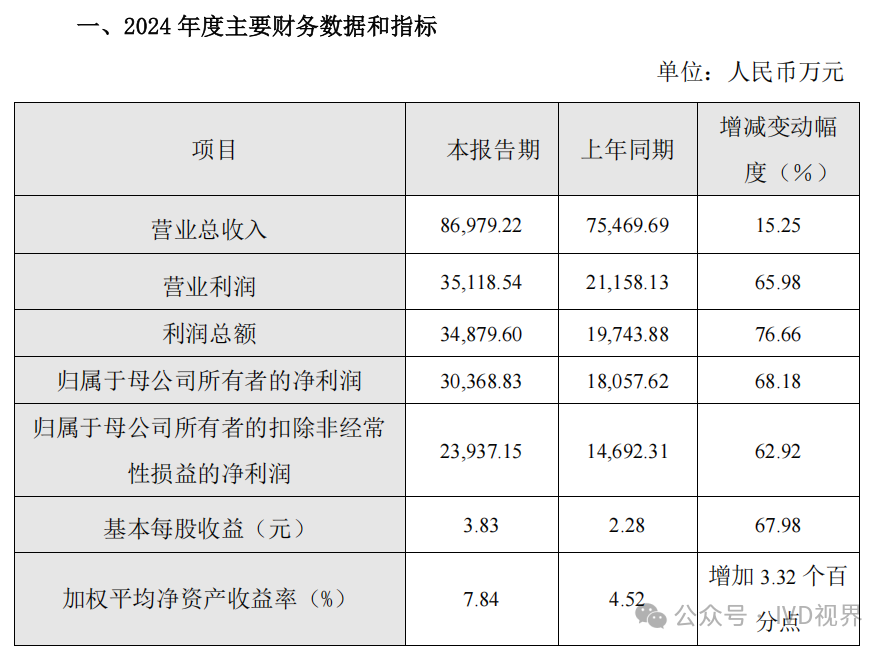

圣湘生物作为另一家表现亮眼的企业,实现了营业收入14.97亿元的同比增长48.60%,显示出其在分子诊断领域的深厚积累和技术优势。

集采政策与价格竞争的双重夹击

集采政策的影响

近年来,国家对医疗领域的集采力度不断加大,IVD行业首当其冲。多家企业在财报中提到,集采导致产品价格大幅下降,利润空间受到严重挤压。例如,科美诊断报告期内实现营业收入4.36亿元,同比下降2.03%,归属于母公司所有者的净利润为1.27亿元,同比下降13.83%。这表明,即便销量增加,也无法完全弥补单价下降带来的损失。

热景生物的数据更为直观。报告期内,公司营业收入为5.11亿元,同比下降7.62%,归属于母公司所有者的净利润为-1.79亿元,同比下降728.52%。这种巨额亏损主要源于集采政策对公司核心产品的定价产生了深远影响。

价格竞争加剧

除了集采政策外,行业内的价格竞争也愈发激烈。随着更多企业进入IVD领域,市场竞争日趋白热化。一些中小企业为了抢占市场份额,不惜采取低价策略,进一步压缩了行业整体利润率。例如,睿昂基因报告期内实现营业收入2.4亿元,同比下降6.33%,扣非净利润为-1,796.63万元,同比下降586.21%。这种恶性竞争不仅影响了中小企业的生存空间,也让头部企业面临更大的经营压力。

技术驱动与服务创新双轮驱动

面对行业困境,IVD企业必须加速转型,通过技术驱动和服务创新来提升竞争力。

技术壁垒:研发投入是关键

在后疫情时代,IVD行业正在从“量”的扩张转向“质”的提升。具备强大研发能力的企业将更有可能占据市场主动权。例如,化学发光、分子诊断等高端技术领域已成为行业新的增长点。

亚辉龙通过持续的研发投入,实现了扣非净利润同比增长31.16%的优异表现。虽然其总体净利润同比下降15.03%,但扣非净利润的增长表明,公司在非新冠业务方面的布局已经初见成效。未来,AI辅助诊断、精准医疗等前沿技术也将成为IVD企业的重要发展方向。

服务模式创新:病理科共建成趋势

除了技术创新,服务模式的创新同样重要。近年来,病理科共建模式逐渐兴起,成为IVD企业开拓新市场的有效途径。通过与医院合作,提供全方位的诊断解决方案,不仅可以增强客户粘性,还能有效降低运营成本。

例如,硕世生物报告期内实现营业收入3.5亿元,同比下降13.28%,但净利润亏损幅度显著收窄,仅亏损206.59万元。这主要得益于公司在病理科共建领域的积极探索,为其带来了稳定的收入来源。

“疫情红利期”“价值深耕期”

2024年的IVD行业已经告别了疫情带来的短暂红利期,正式迈入“价值深耕期”。在这个阶段,企业需要更加注重内功修炼,通过技术创新、市场拓展和运营效率提升来应对各种挑战。

三大核心竞争力

1. 技术壁垒:持续加大研发投入,布局高端技术和前沿领域。

例如,圣湘生物通过布局分子诊断技术,成功实现了收入增长。

2. 市场韧性:平衡国内集采与国际市场,降低单一政策依赖。

硕世生物通过病理科共建模式,优化了收入结构,提升了抗风险能力。

3. 运营效率:通过数字化管理、供应链整合优化成本结构。

诺唯赞通过优化供应链管理,实现了亏损幅度的显著收窄。

未来趋势

展望未来,IVD行业将呈现出以下几个发展趋势:

精准医疗普及化:随着基因检测、液体活检等技术的成熟,精准医疗将成为主流。

全球化布局加速:为了规避国内政策风险,越来越多的企业将目光投向海外市场。

智能化升级:AI技术在诊断领域的应用将进一步深化,推动行业向智能化方向发展。

具体来看,化学发光领域的龙头企业如迈瑞医疗、新产业生物等,已经在国际市场上取得了显著成绩。未来,随着国产替代进程的加快,这些企业有望进一步巩固其市场地位

声明:本微信号注明来源的稿件均为转载,仅用于分享,不代表平台立场,如涉及版权等问题,请尽快联系我们,我们第一时间更正,谢谢!

内容来源 | IVD视界

图片来源 | veer、ibaotu

排版 | jinbao

审校 | 金宝